在12亿订单需求发布后,光启技术(002625,股吧)(002625.SZ)的首个批产合同正式落地。

11月30日晚间,光启发布公告称,客户A与光启签订超材料产品订货合同。合同约定,光启将向客户提供超材料航空结构产品,合同总金额为6192万元。

公告指出,本次签订的合同为公司新一代超材料航空结构等产品取得的持续性批量订单,产品价格已经在订货需求中明确,合同金额占公司2019年经审计超材料业务营业收入的28.24%,预计对公司2020年、2021年度的经营业绩产生积极影响。

不久前,光启技术曾对外披露公告称,子公司光启尖端收到客户A的12亿元超材料航空结构产品订货需求,其余未明确供货价格的产品此期供货价值总金额将根据双方价格谈判结果及产品的交付需求确定。

今年下半年,光启技术先后拿下多个超材料研制和批产订单,不仅实现了超材料结构件在新一代航空尖端装备领域的大规模、全面应用,而且该12亿元超材料航空结构产品订单的陆续批产,将会对其业绩带来最为明显的提升。

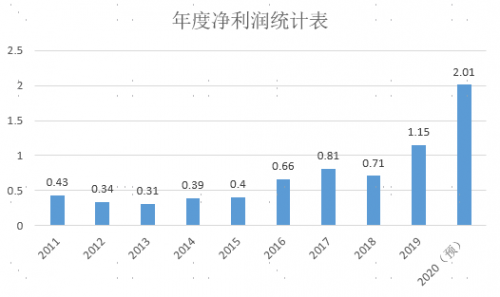

据第三季报显示,光启技术超材料业务实现营收1.82亿元,较上年同期增长93.80%,已成为公司当前的绝对核心业务。此外,光启技术预计今年净利润将为1.55亿元~2.01亿元,据笔者统计发现,光启自2016年以来,净利润增长明显,截至2019年净利润首次突破亿元,较此前实现大幅增长。如按照今年预计净利润的最低值1.55亿元计算,其2020年的净利润仍创下了历史新高。

还需注意的是,如按照军工行业五年交付周期平均计算,光启技术明年仅仅这一笔订单的批产金额就至少在2.5~3亿元之间。经笔者对比今年上半年光启尖端的超材料业务数据,其净利率大约在46%左右,按照该数值进行估算,如上述批产订单全部在明年底前完成,该单一订单的明年全年净利润就有望超过一亿元。而随着其余超材料订单的陆续批产,相信明年净利润续创新高已是“大概率事件”。

除了光启技术的内部订单饱和之外,受外部因素影响以及十四五期间对于军工企业的多项利好政策的叠加,也有望进一步提升其未来业绩增长空间。

今年,中央在《十四五规划建议》中明确指出,要实现“加快国防和军队现代化,实现富国强军”战略目标,要加速战略性前沿颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展。同时,尖端装备企业属于高端制造业和典型的内循环行业,在十四五期间,尖端装备的国产替代和自主可控要求更加迫切。作为超材料行业龙头,今年光启技术的超材料结构件已经实现了在我国新一代航空尖端装备的全面应用,相信不久的将来,在尖端装备换装以及国产替代化的大背景下,超材料有望在我国尖端装备领域全面大规模采用,其估值和业绩增长空间将会被进一步被打开。