前面的文章,主要是分析了大逻辑,这次把一些细节思考的地方也分享一下。

个人觉得,公司的潜在目标市场主要就是国内和中东,先分析下这两个市场的可能空间。

公司目标市场主要是国内和中东,基于此,主要从公司的两个主要目标市场进行分析。

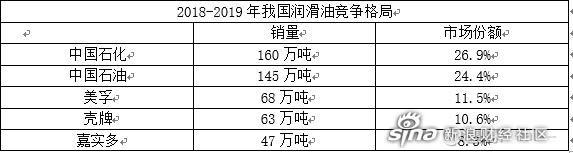

先看国内市场,首先从润滑油角度进行分析,国内润滑油基础油行业竞争较为激烈,目前主要可分为三类:一、跨国润滑油基础油生产企业,如埃克森美孚、壳牌等,该类企业品牌知名度高、研发实力雄厚、销售渠道广泛,主要从事高端润滑油基础油,占有市场30%份额;二、国内大型石化产业集团,主要为中国石化、中国石油,该类企业资产规模庞大、原材料供给充足、产业结构较为完整,主要生产矿物基础油,占有市场50%份额;三、民营润滑油基础油生产企业,占有市场20%份额。

2020年国内润滑油添加剂市场大约为95万吨,由于行业由一定增速,按2021年100万吨估算,那么对应国内润滑油企业的润滑油添加剂需求量如下表所示:

添加剂终端是以复合剂的形式添加到润滑油中,按添加剂的功能来看,分散剂、黏度指数改进剂以及清净剂,三种添加剂合计占需求总量的65%以上。

再看市场供给,市场的需求主要是以复合剂为主,那么供给也主要是看复合剂,目前,每吨复合剂消耗单剂0.96吨,单剂国内生产厂商较多,竞争较为激烈,因此,单剂国内供应较为充足,而国内的高端复合剂主要是外资供应。国内大的厂商复合剂供应商约为40.8万吨,其中外资系合计约25万吨;国内进口约32万吨,国内添加剂总供给量大约为100万吨,外资本土生产和进口合计约57万吨,占据了国内复合剂的大部分市场,大厂复合剂产能合计约16万吨,剩余为其他厂商。

从以上分析可以看出,外资在国内产能的复合机需求量大约为30万吨,而外资在国内的供给量大约为24.6万吨,存在5.8万吨的缺口,中石化需求量大约为26.9万吨,体系内自供约6万吨,需外购20.9万吨,中石油需求量大约为24.4万吨,需外购24.4万吨,其他一些中小厂商,需求约为18万吨,可能是一些低品质润滑油,对复合剂的要求也会低一些,这类市场并不是公司的主要销售目标。中石油、中石化及外资合计缺口约为51万吨,进口量大约32万吨,瑞丰新材、天合化工、锦州康泰的复合剂合计产能约为10万吨,部分满足了缺口。

从以上分析来看,瑞丰新材未来主要的目标客户和市场是中石油和中石化的需求缺口,大约有45万吨,目前公司复合剂产能仅1.2万吨,同时,扩产1.28万吨,相对而言,目标市场空间广阔。

再看,中东市场,数据显示,中东及非洲市场润滑油添加剂占全球比例大约为9%,对应大约38万吨的需求量,这块市场全球四大进入较少,主要是当地的小厂商供应,质量差别较大,而公司产品通过台架认证,在性价比的优势下,具有较大的优势。

总结来看,公司有可为的市场,主要是中国和中东,国内市场空间有近50万吨,中东及非洲有近38万吨,而公司目前销量只有6万吨,市场前景广阔。

关于公司产品被新能源汽车替代的影响分析

润滑油下游应用领域主要包括机动车和工业,占比分别为54%和46%,其中汽车用润滑油添加剂占比约约27%,未来新能源汽车的渗透率提升,传统燃油车销量会下降,但燃油车存量市场仍然存在,3-5年内,需求量大概率不会有很大的影响。

极端假设,若乘用车都变成新能源汽车,那么乘用车润滑油添加剂仍然可以用在其他领域,占比有近70%,即国内有70万吨的需求,而国内大部分复合剂都是外资厂商或者进口,相比于公司现有6万吨的销量,仍然存在较大的进口替代空间。

盈利分析这块,前一篇文章写的相对比较粗,这次精细化分析了一下。

根据公司披露的信息分析来看,公司主要品种大概率都会呈现持续增长的态势,毛利率基本上在33%附近;公司费用这块,都不是很高,与营收维持在相对合理的水平,维持在11-13%的区间;所得税费用维持在12.6%附近。

综上所看,公司2021-2023年净利润预计分别为1.72亿、2.66亿、3.62亿。

公司2023年产能基础上,潜在的营收空间为约23亿,相较于保守估计的18.71亿,仍有空间,净利润或达到4.4亿。

由于公司所处行业的空间广阔,且公司具备行业唯一性的逻辑,按30-50倍估值相对合理。因此,预计2021-2023年合理估值分别为52-86亿、80-133亿、109-181亿。

最后来看,如果是按照文中保守的方法估算,当下估值确实贵,但这个需要观察公司具体的销售进度,若提前大规模销售了,那么,公司的估值可能会提前达到200亿市值。

当下基本上处于,高不高,低不低的位置,向上拉升,不好拉升,向下打压,也没那么容易,要看2022年公司的业绩释放能支撑吧。