科蓝软件成立于1999年,是一家国内领先的银行IT解决方案供应商。在细分领域网上银行一直处于领先地位。

为什么会看上这家公司了?开始于2018年收购韩国一家数据库,再看股东,同行恒生电子在买入,位列10大股东。不过当时没有买,虽然研发费用高,但业绩不怎样。特别当时大的环境不好,就没有开新仓。2019年1月开始卖出部分佳发教育,买入科蓝软件,之后在3月底卖出所以股票,重新买入佳发教育。当时,卖出有几个理由。1估值太高2数据库业务不及预期,3银行IT竞争大,银行核心业务一般是长亮科技和宇信科技订单居多。

今年6月重新开始买入科蓝软件,1非银业务进展超出预期2数字货币带来的银行IT的增量3因为疫情,中小银行加快了网上银行业务的推进,这直接体系在一季度的业绩上面4数据库业务推进加快(这也是11月连续下跌以来连续加仓的原因)

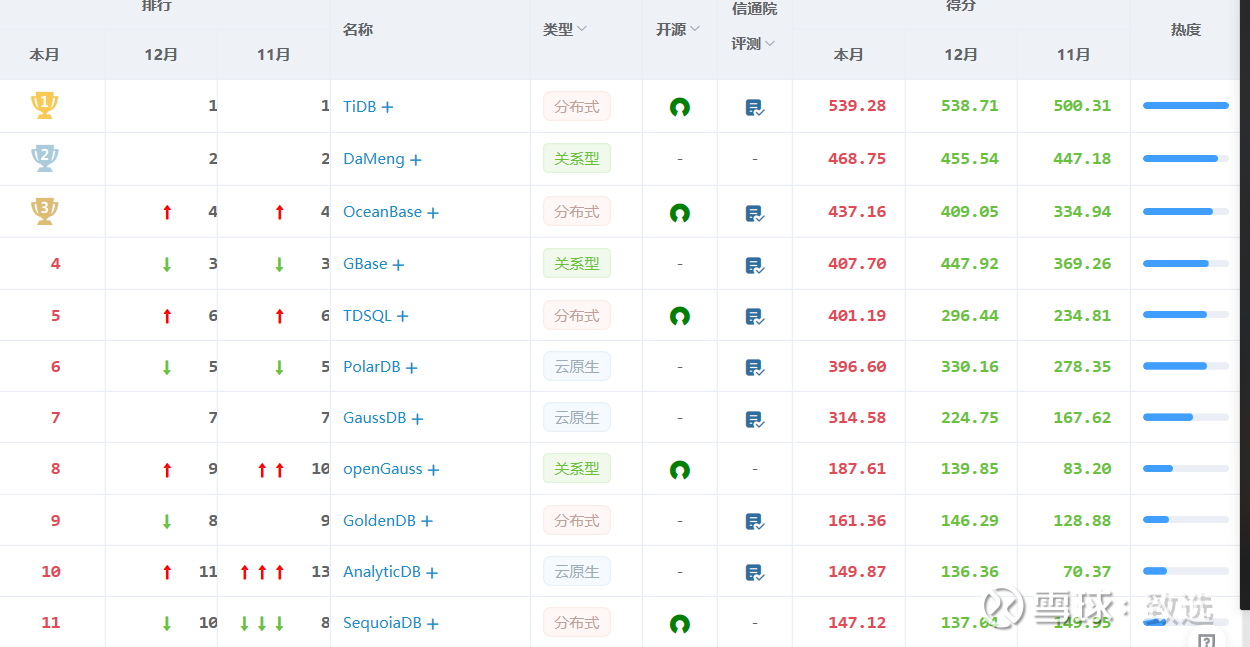

国际数据库排名,国内在里面最高才160名。所以,我们还是看国内的。数据库元年是2020年,前三是TIDB达梦数据库南大通用,这些是属于老牌数据库。后面几个阿里腾讯华为旗下的数据库。排名16名的易鲸捷EsgynDB拿下了贵阳银行4.2亿订单。科蓝软件的Goldilocks数据库在1月份最新排名为23

科蓝软件的数据库未来还是很有想象力的,在国外一直应用于电信,数字货币交易所,性能方面经受住了考验的。现在正直国内数据库百花齐放,突围出来的肯定是会成为中国甲骨文存在的。当然,风险也在于这。数据库如果推进不及预期或者被淘汰也是有可能的。下面附几家软件公司的K线图

卫宁健康

博思软件

宇信科技

从这些可以看到,整个板块基本都是这样走势。特别最近,在流动性被抽走的情况下,基本是无理由下杀,比如最近城迈科技跌到上了热搜。现在在我看来即使数据库业务推进不及预期,现在这个估值性价比挺高的。1数字货币带来的增量业务是确定性的2非银业务带来的预期,特别是跟用又合作之后更有想象力。3疫情带来中小银行重视网上银行。而且可以看到,最近外资一直处于加仓状态的。或许今年的黑马是科蓝软件,然后由黑马变为白马了$中国软件(SH600536)$ $科蓝软件(SZ300663)$