乘用车经销渠道本是一个很烂的生意,场地劳务成本高、利润分配由主机厂决定、所售商品受欢迎程度不受控制、高杠杆需要高周转。美东在沙漠化的行业内一枝独秀,它的经营理念,业务管理、未来规划都是行业顶级。美东的经营数据表现为高周转、高毛利率、高净利润率,现金流充沛,持续内生增长,有序扩张。

公司出色的经营与自身管理有关,也跟企业定位有关,它取得成功的核心:

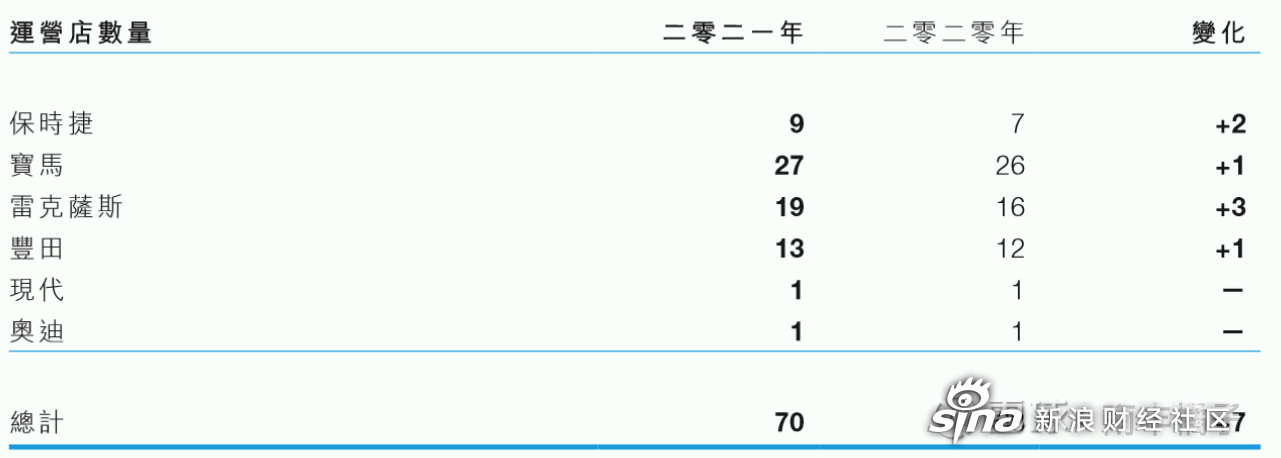

1、美东在一个竞争激烈的行业,选择了区域垄断的发展方向,选择了利润性更高的品牌。前者是单城单店,减少竞争;后者是选择保时捷、宝马、雷克萨斯、丰田这些以外资为主导的品牌,长期利润表现优秀。

2、合适的企业文化。通常在乘用车渠道行业大不意味着优秀,往往是烂。我们很容易找到一家优秀的汽车经销商,但是几乎找不到优秀的汽车经销商集团。因为每家店都有业务半径,店与店之间的经营情况完全不同。只有优秀的企业文化,才能使好的经营在不同的城市、不同的客户、不同的店上成为可能。

3、投资人的智慧与理性。每年致股东的信很有老巴的风格。

优秀的成长性企业在发展中的各阶段都会面临瓶颈。过去几年美东收入、盈利的上升周期完全匹配宝马和雷克萨斯品牌的高盈利产品周期,新车端的毛利率高达5%以上。随着宝马经销商网点的扩张和特斯拉对BBA车型的替代,宝马经销商的超高盈利性是难以为继的。美东中长期利润依托宝马店的现行模式是行不通的。所以2021年公司做出了转型,收购了更高端的品牌保时捷。保时捷单店盈利性更高,且不受特斯拉的冲击。但美东整体的盈利性将随着宝马店的业绩回归,将表现不如以往。短期2022年,全行业经销商都将受到防疫政策影响,销售数据将大量下滑,可以肯定的预见2022年的业绩是小年。

不好的预期,才能换来合适的价格。美东过去5年,市值上涨10倍以上,估值过高。这波业绩低点,等待市场的反应,200亿以下的估值是很好的投资机会。

附:运营店数量