香港是一个很变态的市场,说大A神经质的人,真心应该来港股混一混,就会明白什么叫做善良。

整个互联网行业再不济,也不至于沦落到和公共事业行业一样的估值。

如果说近期几大主要平台刚交出来的财报不尽如人意,让人不禁怀疑起互联网的成长性,那么,作为刚刚萌芽还处于蓬勃发展期的互联网大健康,财报大超预期,为何还是止不住市值的一泻千里?

现在的市场,早已和业绩无关,就是无差别踩踏。

作为互联网大健康的龙头,京东健康自己也坐不住了,在公布2021年财报的同时,计划未来两年将以不超过 30 亿港元回购。

又是一个加入回购大军的企业。

撇开拉垮的市值,京东健康这份年报,确实很健康。

01

2021年报简评

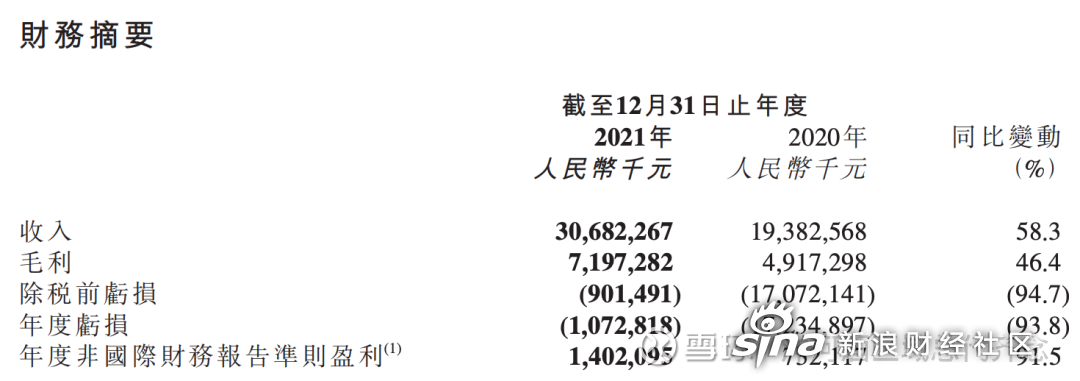

千言万语抵不过上面这张图,2021年,京东健康实现收入306.8亿,同比增长58.3%;非国际财务报告准则指标下净利润达14亿,同比增长91.5%。

但其实对互联网稍有了解的朋友都了解,互联网企业,尤其是成长中的互联网企业,利润不是最重要的,营收增长、用户增长、业务构成才是最重要的。

衡量一家成长企业最苛刻的指标,就是环比,京东健康不愧是互联网龙头,环比一直呈高速增长。

公司的年度活跃用户同比增长37.3%,达到1.23亿,除了活跃用户数在高速增长外,每位用户的平均花销也呈逐年上升甚至逐半年上升的势态。换个大家熟悉的词就是:量价齐升。

在之前的文章里所长有分析过,京东健康之所以摘得互联网大健康第一的桂冠,主要得益于京东集团打下的良好供应链基础,对于药品、医疗器械之类的东西,人们的诉求就是快与安全。

所以,健康类产品,其实从本身来讲,就更适合京东来做,比他曾经的强项电子3C类还要适合得多。

前不久京东收购德邦物流,再加上之前收购的中国物流,一个全中国最庞大的供应链集团就此诞生。

正是背靠京东完整的供应链体系,京东健康可谓赢在了起跑线,随着京东健康的规模变大,在整个产业链中的话语权无疑越来越高。一个很典型的例子就是应付账款周转天数,这个数据意味着公司可以拖上游的账期,从一开始,公司基本压不住款,几乎一手交钱一手交货,到后面,随着公司体量越来越大,话语权越来越强,越发可以压上游的款了,2021年,应付账款周转天数达到近61天。

与此同时,公司卖货越来越快,存货周转天数一直在下降,到了2021年,这个数值下降到了36天左右。

公司向上游进一批货,平均36天就可以卖掉,但是要61天才向上游付款,这意味着什么呢?

意味着中间有25天,钱在公司手上,只要一直存在这个差值,京东健康的规模越大,他就越有钱,不论赚钱与否,至少现金流一直超健康,更何况公司还是赚钱的。

这点很重要!这意味着京东健康整个模型是跑通的,整体经营越来越好,只要这个数据差值存在,公司就永远不会差钱。

别看京东以自营为主,截至2021年底,在线平台上还是拥有超过1.8万第三方商家,商家数量同比增长50%。公司的全渠道业务不断扩展范围,目前已与5万药房门店合作,可在300余个城市提供全时段购药服务。

除此之外,公司还在多个地区开设自营的DTP药房(根据处方在指定的时间、地点送药上门,更好地为患者服务,追踪患者的用药进展,提供用药咨询等专业服务),从而让线上线下大健康供应链更好地融合。不过遗憾的是,这份年报里没有披露公司的DTP药房数量,但根据企查查数据显示,2021年,京东大药房(青岛)连锁有限公司新增19家药房投资,这在一定程度上体现了京东健康布局DTP及其他线下药房的快速进度。

02

京东健康的服务看点

别看公司卖货收入增长很快,但占总营收的比例一直在下降,服务产生的收益增速更快!

2021年,京东健康自营的医药与健康产品贡献营收261.8亿,同比增长56.1%,与此同时,服务实现收入45.1亿,同比增长72.7%。

这个服务,主要包括广告、第三方卖家产生的佣金以及其他。

在2020-2021的业绩报告里,京东健康没有对两大收入板块的毛利率进行单独披露,但之前在招股说明书里有讲:2017-2019年,卖商品的毛利率基本在15%左右,而服务毛利率却高达98%,服务收入才是利润贡献的真正大头。

这也给京东健康的未来增添了不少想象空间。

比如在这份年报里,我们可以看到,随着京东健康用户数、整体规模的扩大,公司同药企有了很多开放性的合作,包括全球多家药企的新药特药在京东大药房在线首发,如百济神州旗下1类新药百汇泽(帕米帕利胶囊),武田中国旗下用于遗传性血管性水肿(HAE)急性发作的治疗药物飞泽优(醋酸艾替班特注射液),罗氏中国旗下罗氏抗流感创新药速福达(玛巴洛沙韦片)等。

还推出了患者关爱中心,帮助药企提升患者的用药依从性。

截至2021年底,公司已上线糖尿病、肝炎、营养科等12个患者关爱中心,覆盖疾病数量超过24个。也与CRO、药企合作成立临床试验患者招募中心,既方便患者在在线平台查找临床试验项目,也为新药研发提速增效。

除了对药企进行开放式探索服务外,公司2021年新增了感染及肝病、脑营养、皮肤修复等9个专科中心,目前已经拥有专科中心27个,通过这些专科中心连接到大量外部医疗资源。

此外,京东健康还与河南中医药大学第一附属医院、北京大学首钢医院、天津中医药大学第一附属医院、沧州市中心医院、太仓市第一人民医院等三甲医院共建、运营互联网医院。

正是一系列医疗服务相关的动作,2021年,公司的日均在线问诊咨询量已经超过19万,2021H2更是超过22万。

所长相信,照此下去用不了多久,公司会将互联网医疗服务作为一块单独的业务披露,这块业务,不仅仅是增强用户黏性,也一定会产生实实在在的收入。

03

最后

大健康是互联网少有的还没能进行彻底改造的行业,正是由于行业过于保守,因此,“联网”进度较慢,但万里长征已过半,目前的京东健康显然正处于医疗商品互联网渗透率不断提升的爆发阶段。

由于京东集团完善的供应链体系可以复用,京东健康可谓一出生就赢了,目前不论是用户总数还是相应的医药类商品,网上渗透率总体依旧较低,公司还有非常大的发展空间。