风险提示:初学者不要轻易尝试期权,必须要彻底理解才能动手实践。阅读下文需要有一些基本的期权概念,可自行百度。我也是为了理清思路,综合网上资料,加上自己的理解,记录以备自己随时查阅,里面的示例都是虚拟的,不作为投资参考。

sellput和sellcoveredcall是美股中非常重要的股票期权投资工具,用好了能获得非常好的收益的同时,还能使得投资没有那么无趣。

sellput和sellcoveredcall类似卖保险

不管是sellput还是sellcoveredcall相当于卖保险,卖保险能获得保费收入,而sellput和sellcoveredcall能收取权利金。卖保险需要对于投保标的风险非常清楚,你得知道你保的是什么?保险发生理赔的时候你能付得起保费。而sellput和sellcoveredcall同样需要对于底层股票非常清楚,在能力圈内行事,股票被put进来的时候,你得有足够的现金,并且你是非常清楚你希望以这个价格买进这个股票。股票被call走的时候,你的账户上有足够的股票,并且你能接受这个价格卖掉股票。

sellput和sellcoveredcall也是价值投资的实践

sellput和sellcoveredcall本质上是基于未来现金流折现的价值投资,区别在于期权策略提供了一个,针对你所毛估估出来的价值的买入或卖出的机会,如果这个机会不给你,还白给你权利金。

举个sellput的例子,PDD23012035P,2021年12月6日拼多多股票大跌,股价最低为52美元,23年1月20日35的看空期权价格最高到了7.5,这个收益率为7.5/35=21%,作为一个价值投资者,毛估估价值为55元每股,现价52买入没有啥安全边际,如果到期被行权,实际成本为35-7.5=27.5,留有50%的安全边际,卖出这个看空期权是相当理性的一笔投资。如果不能行权,年化接近20%的回报,也能接受。

举个sellcoveredcall的例子,假设你毛估估拼多多价值1200亿美金,大概每股100美元,现在是2022年1月10日,目前股价57元,你持有3000股股票,2023年01月20日的行权价100美元的看涨期权的价值为10元,你sellcoveredcall30张,获得了权利金30000美金。这个交易的实质就是妥妥的价值投资,你评估价值100美元每股,现价才57元,你不会卖出,所以你到平台上预约了一个一年后到期的100卖出的合约,如果一年后价格超过100美元每股,你顺利的卖掉(可能没有卖在最高位,但这是你评估的合理估值,这个估值以上的部分理论上是投机,不该赚),如果没有到100美元,你也不亏,额外获得了年化10%的收入。

sellput和sellcoveredcall获利分析

只要有某个公司的能力圈,你不需要等合适的价格,你可以预约某个你认为合适的价格,卖任意周期的put的,只要算出年化收益率达到你的预期。比如一年52周,假设交易40个周,平均每周put收益率不低于1个点,那么年化就有40%。一年有12个月,假设每个月卖出3个点的put,年化36%。

同样你持有某个公司的正股(自然你有这个公司的能力圈),你不需要等合适的价格,你可以预约某个你认为合适的价格,卖任意周期的coveredcall,只要算出年化收益率达到你的预期。比如一年52周,假设交易40个周,平均每周call收益率不低于1个点,那么年化就有40%。一年有12个月,假设每个月卖出3个点的call,年化36%。

不同的周期,要么利润率低,周转高,要么利润率高,周转低,评估的时候参考年化收益率即可。

put和call的权利金大小和股价短期的波动有重大关系,短期大涨,卖coveredcall最有利,短期大跌,卖put最有利。股价比较平稳的时候,权利金主要来自期权的时间价值,短周期的期权收益率会比较低;股价波动的时候,期权来自情绪和时间价值,短周期,长周期的期权的权利金收益率都不错。

sellput的机会成本分析

拿PDD举例,当PDD股价55美元的时候,你卖了50美元的1个月后到期的看空期权10张(1000股),权利金为5美金,你收了5*1000=5000美金,为此你需要锁定50000美金的现金一个月。

①如果一个月后股价49美元,你以50美元买进PDD股票,算上收到的5元权利金,你实际成本是45,比49美元买进,便宜了4元。比一个月前以55美元买进便宜了10元。

②如果一个月后股价52美元,期权过期,你白白收了5000美金,月收益率为5000/50000=10%,年化120%,这是一个相当不错的买卖。相比一个月前以55元买进,现在浮亏3元,那更是优秀。

③如果一个月后股票大幅上涨到80元,期权没有行权,你白白赚了每股5元,但是错失了以55美元买入的机会,也就是少赚25-5=20元每股。在你的逻辑里面,PDD只值50美元,上涨的部分其实和你无关。

④当一个月后股票跌到35元,股票行权了,扣除5元的权利金,你实际成本45元,相比市价多付了10美元。在你的逻辑里面,虽然有机会35买入比45买入更合算,但45能买入你也觉得相当好。

以上①②都是围绕在期权行权价附近,体验最好。③本质是你没有等到心仪的低于毛估估价值的价格,补偿给你权利金5元。④本质是低于毛估估价值5元的价格买到心仪的股票,暂时浮亏了。so,以上4种情形都很好。

sellcoveredcall的机会成本

拿PDD举例,持有PDD3000股,成本55美元每股,你毛估估PDD值100美元每股。当PDD股价55美元的时候,你卖了100美元的1年后到期的看涨期权30张(3000股),权利金为10美金,你收了10*3000=30000美金,为此你需要锁定继续持有3000股股票1年。

①如果一年后股价101美元,你以100美元卖出PDD股票,算上收到的10元权利金,你实际卖出价为110,比101美元卖出,多卖出9元。比一年前以55美元卖出多赚了55元。

②如果一年后股价99美元,期权过期,你白白收了30000美金,年收益率为10/55=22%,同时股票还在,并大幅增值,这是一个相当不错的买卖。相比一年前以55元卖出,你少赚了44美元。

③如果一年后股价大幅下跌到30元,期权没有行权,你白白赚了每股10元,同时股票还在,相当于降低了55元的持有成本到45元。

④当一个月后股票大幅上涨到150元,股票行权了,加上收到的权利金10元,你实际卖出价为110元,大于100元卖出,你认为是投机,你认为不是你该赚的,所以多上涨的40元和你无关。

以上①②都是围绕在期权行权价附近,体验最好。③本质是你没有等到心仪的大于等于毛估估价值的价格,补偿给你权利金10元降低持有成本。④本质是以高于毛估估价值10元的价格卖出股票。so,以上4种情形都很好。

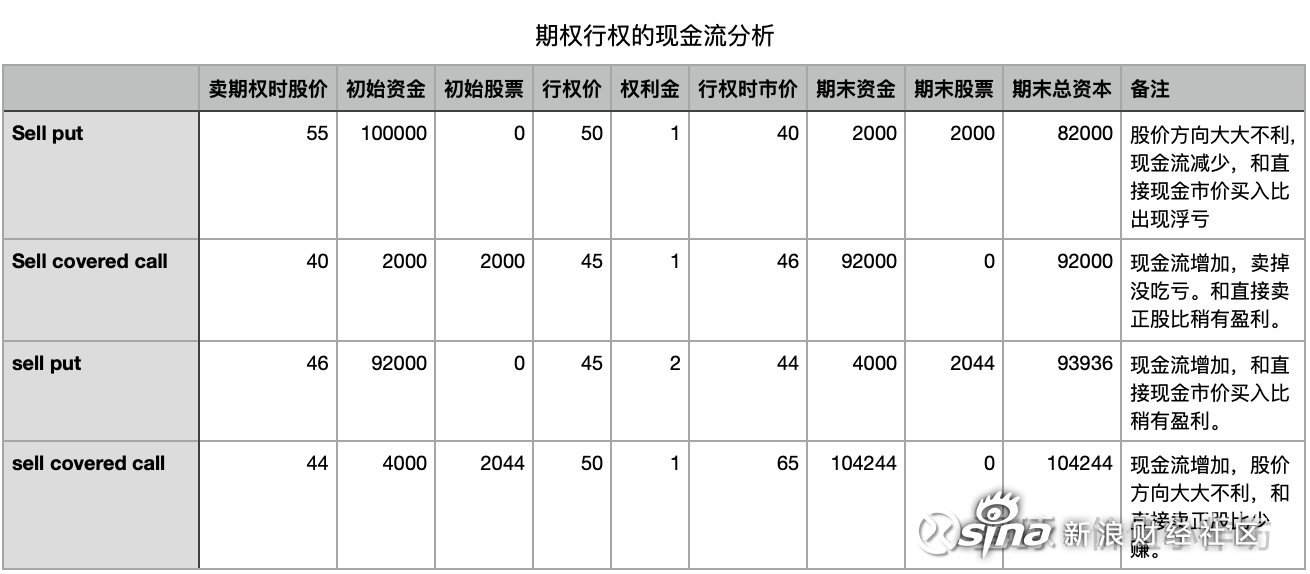

sellput和sellcoveredcall现金流分析

每次卖出后,如果没有行权,现金流为正。所以我们只要分析行权的各种情况的现金流,主要包括4种:

①sellput行权,行权价-权利金<市价,现金流为正,稍有盈利。

②sellput行权,行权价-权利金>市价,现金流为负,和直接现金买入股票比,出现浮亏。

③sellcoveredcall行权,行权价+权利金大于等于行权时市价,现金流为正,和直接卖正股比稍有盈利。

④sellcoveredcall行权,行权价+权利金小于行权时市价,现金流为正,和直接卖正股比少赚。

所以短期最大的风险来自于,sellput后,股价大跌而带来的浮亏。而最大的长期风险来自于,买了不懂的公司,或以为看懂,实际没有懂的公司,股价长期下跌或不涨带来的永久性亏损。

下表是4种行权的现金流示例:

理想的策略

长期持有大部分正股,一小部分比如10%到30%的资金,用于在此标的的期权策略。底仓不要变(除非公司基本面发生彻底改变),底仓外的资金循环卖put,卖coveredcall。

当手持现金的时候,找机会sellput行权价为当前价格往下附近的看空期权。周期不限,预期年化30%以上可以出手。如果没有Put进来,继续找机会sellput;如果put进来的话,找机会sell一个coveredcall,同样是行权价为当前价格往上附近的,周期不限,预期年化30%以上可以出手;如果sellcoveredcall没有call走继续找机会sellcoveredcall;如果被call走,手里是现金,继续前面的操作。这样可以一直循环做下去。

对于手持现金的情况,如果短期跌的有点多,但公司基本面没啥大问题,可能是卖Put的好机会。

对于手持股票的情况,如果短期涨得太多,但没有找到涨的理由,可能是卖coveredcall的好机会。

最后提醒自己:不打算长期持有正股的标的不要做,不想以行权价买入股票不要sellput,不想以行权价卖出股票不要sellcoveredcall。

#期权策略##call##put#