根据洛图科技(RUNTO)《中国大陆电视市场品牌出货季度追踪(ChinaTVMarketBrandsShipmentQuarterlyTracker)》报告显示,2021年全年中国电视市场品牌出货量为3898万台,同比下降12.2%。

市场承压至少来自于三个方面。最直接的原因是上游面板成本的冲击。从2020年5月起,电视面板经历了14个月罕见的单边上涨。周期最长、涨幅最大、全尺寸均涨是此期间的显著特征,部分主力尺寸面板价格上涨超过150%-200%,但整机终端价格仅涨30%-50%。面板价格全年在高位运行,市场几乎没有赚钱效应。

更深层次的原因在于,由于消费习惯的变化造成了终端需求萎缩和开机率下降。当前的中国客厅,在弱化了展示和待客的功能之后,电视机已不再是家庭刚需。年轻人将大部分业余时间花在手机上,一些年轻家庭甚至没有电视。即使多数家庭有电视,但观看时间在减少,换机周期在拉长。购买需求的主要拉动力正在稳步下降。

还有一个值得产业关注的现实因素是营销的双向疲惫。企业的立场是,市场太过清淡,情绪太过低迷,品牌企业面临终端不降价则不卖、降价也不出量的尴尬局面,因此毫无做多热情,没有实施有效的促销,而是把重心放在了推高卖贵打新的交易机会上。

消费者的角度是,年年的促销轰炸已经感到麻木,补贴规则太过复杂消磨了购买冲动;部分消费者对消费主义渐生反思和抵制。叠加全球疫情的反复导致消费意愿趋于保守,购买行为大幅后撤。

整体结果来看,中国电视市场的规模正处于“冰点”、陷入“地量”。企业不再幻想市场的“水大鱼大”之后,品牌间的竞争逐渐变的越来越直接。中国电视市场长期以来维持的多头共进局面开始转为真正的优胜劣汰竞赛。

七大传统主力品牌的阵营分化逐渐明朗

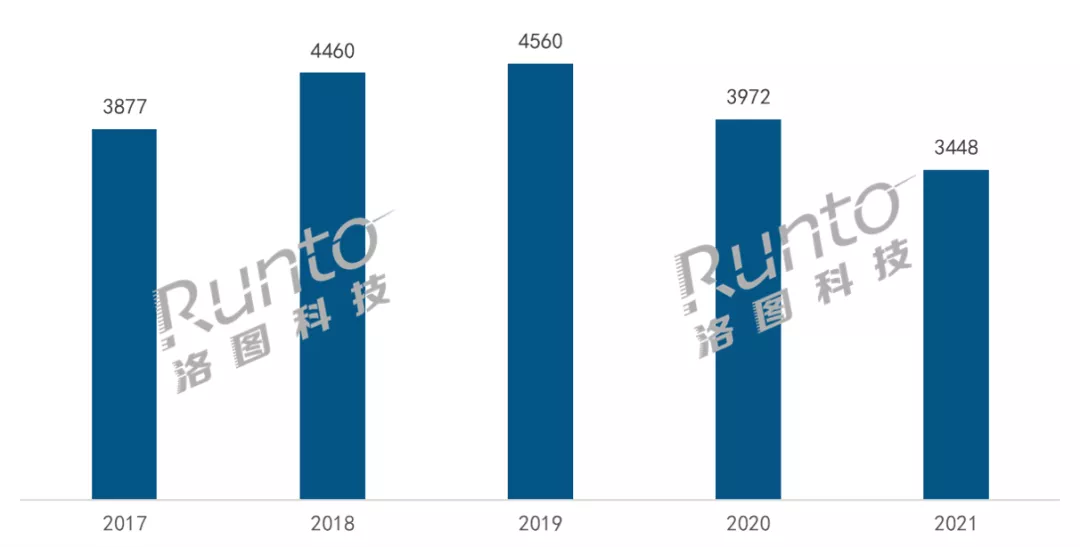

洛图科技(RUNTO)数据显示:2021年,中国大陆前7大国产电视品牌,包括小米、海信、TCL、创维、长虹、康佳、海尔的总出货量为3448万台,同比减少13.2%。

2017年,乐视快速萎缩至百万余台,小米取而代之,挤进前七。至此之后,前7名的品牌再未发生变化,且连续稳定占有市场总量的80%以上。从过去5年看,2021年,前7大品牌出货创下了最低出货总量和最大整体跌幅。

2017-2021年中国7大传统主力品牌出货量变化

数据来源:洛图科技(RUNTO),单位:万台

第一阵营(500万台以上规模)的Top4品牌出货总量为2621万台,同比下降11.3%。小米(包括红米)以近900万台的出货量蝉联榜首;海信(含VIDAA)以近700万台的出货量位居第二,TCL、创维均在500多万台以上的出货量尾随其后。

第二阵营(300万台规模)的3个品牌的出货总量为827万台,同比下降18.8%,跌幅为Top4品牌的1.67倍。海尔出货310万台,排在第五。长虹和康佳的出货量接近300万台,排名第六和第七。

互联网和新生品牌表现可圈可点

虽国内7大品牌出货量均有不同程度的下降,但重生的互联网品牌和新生品牌表现则比较亮眼。

Vidda在2021年着力打造科技潮牌,围绕年轻人的核心生活轨迹,以超高性价比的音乐电视为推广点,取得出货超百万台的业绩。

雷鸟以大屏+MiniLED背光+量子点广色域的核心优势,打入中高端性价比的竞技场,逐渐具备了独特的品牌质地。

华为在线下加大体验店出样,连连发布V系和S系新品,拓宽产品线布局,实现出货量近150万台,近200%的增长。策略两端分别对标索尼和小米,预计2022年出货大概率继续翻倍。

荣耀独立之后,初考成绩可谓优秀,双11大促中在65寸市场的份额遥遥领先,全年出货量约40万台。

OPPO目前来看,在传统主力品牌、互联网子品牌和新生品牌的夹击下,上位艰难,产品线相对较少、销售渠道建设也有待推进。2022年表现尚需观察。

洛图科技(RUNTO)认为,互联网和新生品牌在2022年暂不会改变大幅度行业格局,但已经表现出了相当大的生命力和竞争烈度。未来三年内,主力品牌阵营的格局将会受扰,进而发生大范围变化。

外资品牌只剩5%,颜面靠索尼独撑

全球范围内,2021年的前两名品牌仍然是三星和LG。其中,三星出货约4400万台,LG出货约2500万台。但是,在中国市场,2021年三星仅出货不到50万台,而LG已经逐渐淡出TOP20之外。

全球电视代工大厂冠捷、富士康运营的自有品牌飞利浦和夏普在过去5年内均曾有过不小的市场规模,分别触及150万和300万台。但2021年,两品牌则显著衰退。

外资品牌在中国市场几乎只剩一枝独秀的索尼。2021年,索尼出货近百万台,并且,中国市场已经跃居全球利润最高的销售区域。

2021年,整体外资品牌的销量占到全市场的不到6%,预计2022年,外资品牌仍将继续萎缩至5%以内。

外资品牌在中国的水土不服迫切需要总结和修正。以三星为例,本土经营不够local化体现在了电视操作系统,用户经营、内容运营,效率化销售等多个方面;近年来,三星电视的产品卖点繁多而易变,没有传承,产品故事缺乏持续沉淀;在舆论环境和危机公关方面,三星内部响应不够迅速,品牌形象在中国区发生下滑。作为全球电视品牌的领导者,三星在中国区的份额开始尴尬,几乎是三星在全球销售中表现最差的区域。

整体来看,中国电视市场在规模和利润上的发展现状是常年积疾的结果。没有寡头定位定价的行业特点造成产业陷入低端低价低利润的竞争泥潭。事实上,无论上游面板涨跌,整机企业仍旧面临亏损的经营怪圈。相信后市随着品牌表现的逐渐分化,企业不增利的局面能够得到改善。

2022年,洛图科技(RUNTO)预测,中国电视市场大盘恢复有限,整体品牌出货规模将超过4100万台。电视品牌需要耐心、更需要理性的规模认识,向上调整产品结构,提高效率,减短供应和销售链条。消费者也乐见看到企业品牌对于电视机在更多场景和应用创新下的努力。