2021年11月30日下午,隆基股份公告大幅下调硅片价格,引起了市场对光伏行业价格战的担忧。

事实上,整个光伏行业从硅片到组件的价格战从来就没有停止过,整个产业链的利润率是逐年下移的,而需求上并没有看到明显的放量。

如果你去看隆基股份近两年的毛利率变化,就能看出,2020年第一季度毛利率31.87%,到2021年第三季度已经跌至21.3%。

行业产能过剩,准入门槛不高的行业通常都会面临价格战的问题,到最后拼的就是规模。

如果你看过晶科能源的IPO招股书,就会觉得,光伏行业其实并没有这么赚钱,反而赚钱越来越难。

01

持续下滑的业绩

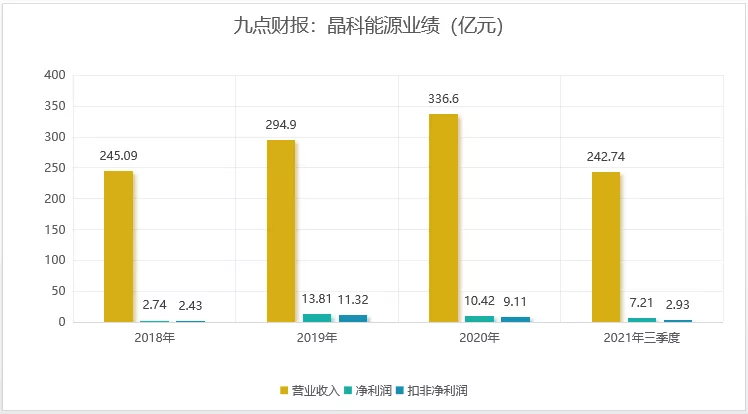

最近晶科能源快要申购了,这家公司的90%收入来自光伏组件,5%的收入来自硅片,其他收入还包括了电池片等。

招股书显示,公司2021年第三季度实现营业收入242.74亿元,同比增长0.76%;净利润7.21亿元,同比下滑4.39%;扣非净利润2.93亿元,同比下滑47.36%。

净利润中还包括了4.03亿元的政府补贴。2018年至今,公司收到的政府补贴分别为0.67亿、0.73亿、2.48亿、4.03亿,补贴收入增长是公司最稳健的一项财务数据。

业绩方面,几百亿的营业收入中净利润只有7.21亿元,扣掉补贴以及非经常性收益后,主营业务贡献的利润只有2.93亿元(扣非净利润)。从近三年的业绩情况来看,2019年之后,公司的就一直在下滑,一年不如一年。

数据来源:IFind

公司业绩下滑的主要原因来自两方面:

1)材料涨价。公司的上游原材料主要是硅料,随着这两年美联储大幅放水导致全球大宗商品价格上涨,硅料的采购价格也从2020年7月份的47.21元/kg上涨至2021年6月份的166.95元/kg,而与此同时,公司的组件产品销售均价却一直在下滑。

2)汇率波动。公司大部分收入均来自海外,截止2021年上半年,公司海外收入131.82亿元,占比85.92%,而过去两年人民币兑美元在疯狂升值,外币兑换本币当然要承担一定的汇兑损失,公司2020年汇兑亏损3.42亿元,2021年上半年亏损1.57亿元。

本来主营业务一年就那几个亿的净利润,再加上原材料的波动风险以及汇市的不确定风险,稍有不慎就很容易亏钱。

为什么上游原材料涨价下游的组件不涨价呢?公司在招股书中也谈到了,这个行业本身就是产能过剩的,龙头公司都在降价,公司也就只能扛下成本。

02

负债高存贷高

直接看数据吧,公司2018年-2021年上半年,资产负债率分别为77.25%、79.94%、75.24%、76.65。这负债率确实有点吓人,同行业的隆基、通威也就50%左右。

去年三季度,公司账上的货币资金达到157.16亿元,但是公司仍有上百亿元的短期借款,标准的存贷双高。

之前比较出名的康美药业财务造假案,最后就是因为存贷双高的问题被市场投资者所发现。

现金流方面也比较差,根据同花顺Ifind数据显示,公司2021年前三季度经营性现金流净额-7.18亿元,为近四年以来最差的一年。如果你去对比通威、隆基这些公司,会发现去年三季度这些公司的现金流都是很好的,所以可以排除是行业问题。

03

研发低存货高

光伏行业是个技术迭代比较快的行业,这些年在拉晶、硅片、电池片、组件等方面涌现了大量的新技术和新工艺。

未来能走多远,还是要看研发投入。

每年2%左右的研发投入,对于研发型企业来说这并不算高,全球知名的代工厂富士康的研发投入也是2%。这样的研发比例,在光伏领域里不算低,这也恰恰说明这个行业并不需要投入太高的研发,也许这就是竞争激烈的原因吧。

存货方面,公司2021年三季度末存货金额达到了134.80亿元,较上年末增加了50多亿,存货跌价的风险比较大。

在招股书中,公司也公布了存货跌价损失情况,2021年上半年损失1.98亿元,2020年2.75亿元。

04

估值定价

同属光伏赛道,但晶科能源的各项财务指标均低于同行业水平,高于行业的负债率,低于行业的利润率,最关键的是2021年光伏行业几乎都在保持高增长,公司的主营业务利润却在大幅下滑。

截至到2021年三季报,公司的毛利率只有14.3%,其实回看过去五年公司的毛利率一直低于20%,低于行业的整体水平(隆基20%+)。

公司本次上市发行总股本100亿股,如果定10元,那就是1000亿市值,美股晶科能源市值20亿美元左右,兑换成人民币也就100多亿。

静等定价结果吧,看看最后能玩出多大的泡沫。$晶科能源(SH688223)$