重点总结:

1)公司在Q2将迎来今年季度营收的低点,但在3-4季度有望营收反弹,2022年全年营收期望与2021年持平;

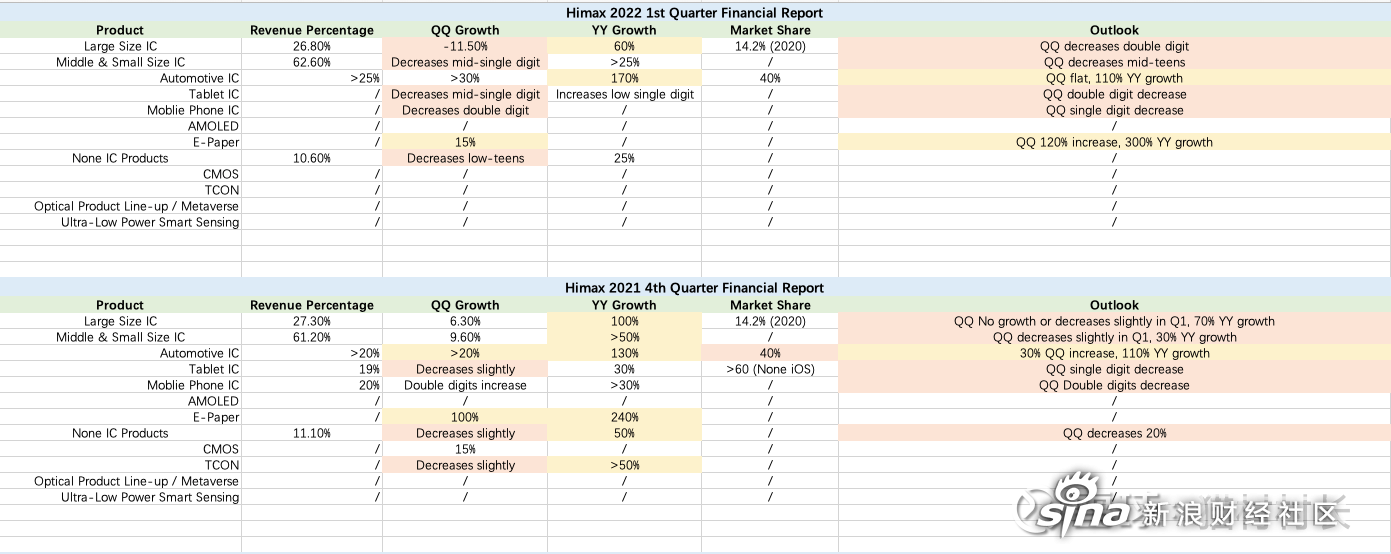

2)2022年产品线增长点是:汽车产品业务、Ultra-Low Power Smart Sensing和E-paper,其他产品线均显疲软;

3)未来的增长点:汽车产品市占率继续提升、Ultra-Low Power Smart Sensing在更多场景的应用(例如Dell笔记本电脑、智能水表等)、AR和Metaverse领域在2023-2024年上市的产品(可参考谷歌眼镜的研发进展)

我的持仓理由:虽然是周期行业但在疲软的市场需求中仍旧有不俗的产品线增长空间+估值远低于纳斯达克芯片设计公司+和下游研发绑定在一起,更改供应商跳出成本高+提前锁定了芯片产能,供应有保障。

风险:地缘政治+中国及世界电子消费品的持续需求疲软