一、事件:君实生物VV116三期临床入组完成,第二款国产新冠药有望加速获批

5月4日下午,中科院药物所蒋华良院士在中欧工商学院“健康中国”讲座上说,君实生物新冠口服药VV116与辉瑞Paxlovid头对头试验临床入组已完成,目前在数据统计中。而据参与临床试验的医生说,从他所在组的200多位受试者的情况来看,VV116的效果与辉瑞Paxlovid没有差异,产品安全,未出现轻中症转化为重症和死亡的情况。

蒋华良院士说,在国务院联防联控办等的支持下,有关方面成立了上海科技攻关专班,药监局、工信部、科技部等参与其中,因此,此次上海疫情中,从试剂到疫苗,到治疗药物的科研推进得都比较快。

上海科技攻关专班下面设了专家组,宁光院士为组长,蒋华良院士和张文宏教授为副组长。蒋华良院士介绍,利用这次上海疫情爆发的机会,宁光院士亲自带队,集中力量攻关,9家医院通力合作, VV116与辉瑞Paxlovid头对头试验推进得非常快。

蒋华良院士说,国家对新冠药物的审评审批有绿色通道,研发进展是滚动式提交的,只要安全、有效,会比一般的药物批得快。另据了解,如果临床数据确实好,有可能会加快审批。对于新药审批部门来说,不存在先批谁后批谁的问题,谁先提交数据、谁的数据好就先批谁。

二、同和药业:极大概率与君实生物合作 + 稳健的业务基本盘

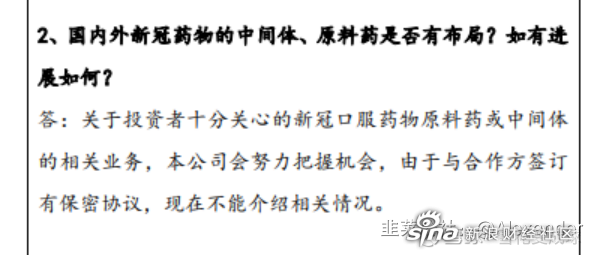

1、产业链方面,同和药业与盐野义、君实生物已有着多年交流合作,关于新冠药物方面,公司此前曾表示“可能会争取,但不一定能争取得到,目前还没有确定消息。”

然而在最近的一次(4月29日)机构调研纪要中显示,公司含蓄的表达显示其已经与某新冠特效药厂商存在合作。

2、同和药业有着十分优秀的基本盘

2.1 公司专注于提供高质量、高壁垒原料药产品,主要品种均有 DMF 文件,且通过多地区 GMP 检 查,具备专利原料药快速跟进能力。短期来看,新产能释放、技改完成、 上游涨价传导、替格瑞洛等新品放量将快速修复短期业绩;长期来看,新品种原料药专利到期后快速跟进、CDMO 业务放量提供长期业绩支撑。根据东吴证券测算,2021-2026 年原料药收入年复合增速有望保持 30%,CDMO 业务提供业绩弹性,据产能估计 2025 年公司收入很可能突破 20-25 亿元。

2.2 增量 1:公司具备专利悬崖后快速仿制的能力,GMP 产能帮助公司稳抓机会:近年大批重磅专利原研药相继到期,带来仿制药放量的同时推动原 料药的需求快速提升。公司做好充分的项目储备,包括利伐沙班、阿哌沙班、米拉贝隆、非布司他、维格列汀、7-甲氧基萘满酮等多个重磅产品。 其中,替格瑞洛在 2021 年 3 月通过 CDE 审批,6 月通过 GMP 检查,将率先为公司提供高毛利收入。产能方面,新建二厂区保证新产品产能供应, 其中一期四个合成车间已进入设备安装调试阶段,根据公司预计,2022 年 4 月可试生产。一期厂房产能对应 5 亿元收入,二期对应 10 亿元收入,产 能的释放保证公司未来新品种的快速增长。

2.3 增量 2:2021 是 CDMO 爆发元年,2022-2025 年提高业绩弹性:公司依托酶催化、微通道反应等技术和 GMP 生产能力,客户包括全球前 20 原研药企。公司订单充足,常规生产商业化品种 7 个,完成报批和正在报批的品种 17 个,在研品种近 30 个。产能方面,公司新建二厂区部分产能用于 CDMO 业务,打破现阶段产能瓶颈问题 。 公司 2021 年前三季度 CMO/CDMO 项目销售额同比增长 66.8%,业务开始进入放量周期。随着现有项目放量和推进,加上先签订的扩展,预计 2022 年收入可达 1 亿元,CDMO 收入将迎来爆发期,为公司提供高弹性、高毛利收入。

2.4 存量:存量品种受益于产能扩张和技改:公司老品种均保持稳定增长。其中加巴喷丁在 2021 年完成技改和扩产,2022 年产能将从 1000t 扩产到 1800t,2021 年开始有望迎来快速放量,毛利率有望对比 2019 年迎来 15- 20pct 的回升。塞来昔布在下游客户石药和百洋中标集采后进入放量期,仍有上升空间;日本注册成功后,也将提供增量收入。 东吴证券预计,公司 2021-2023 年实现归母净利润分别为 0.88(2021实际实现归母净利润0.8亿元)、 1.51 、2.61 亿元,增速分别 26.1%、70.5%、73.3%,当前对应2021-2023 年 P/E 估值分别为 51X、27X、16X 。

3、公司刚做完限制性股票激励计划,存在股价上涨意愿。

从公司设置的业绩考核目标来看,预计公司未来三年净利润复合增速超30%,相对来说较为严格,不过公司方面看起来很有信心达成。

总结:

同和药业:未来三年净利润30%以上复合增速 + 市盈率不到30倍 + 限制性股票激励+ 新冠特效药原料药中间体供应商,值得期待。

来自:韭菜公社(向岚)观点